![]() 本記事はプロモーションを含みます

本記事はプロモーションを含みます

【令和5年度(第55回)社労士試験対策】

社会保険に関する一般常識の国民健康保険法の改正情報です。

「国民健康保険の保険料(税)の賦課限度額の引き上げ」について、

改正内容・試験対策について解説しています。

スポンサーリンク

国民健康保険の保険料(税)の賦課限度額の引き上げ

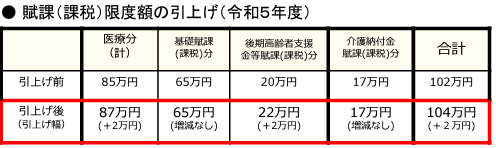

令和5年4月1日から、国民健康保険の保険料(税)について、後期高齢者支援金等賦課額に係る賦課限度額が20万円から22万円に引き上げです( ゚Д゚)

基礎賦課額に係る賦課限度額は65万円、介護納付金賦課額に係る賦課限度額は17万円に据え置きですが、すべての賦課限度額の合計額は104万円となります。※昨年度より2万円アップ

・基礎賦課額:65万円

・後期高齢者支援金等賦課額:22万円

・介護納付金賦課額:17万円

合計104万円(65万円+22万円+17万円=104万円)

(出典:厚生労働省)

引き上げの背景

令和5年度においては、限度合計額の超過世帯割合が引き上げ前において既に1.5%台に到達しているところ、後期高齢者支援金賦課分の超過世帯割合が2%を超え、前年と比較して大幅に増加しており、基礎賦課分、後期高齢者支援金等賦課分、介護納付金賦課分のばらつきも拡大しているため、令和4年度と同じ割合の世帯が、令和5年度にも賦課限度額に該当するよう、医療分の賦課限度額を「2万円」引き上げしたとのこと

試験対策

試験対策としては、引き上げの背景までは必要ないかと思いますが、数字等は注意が必要です。

2万円アップと覚えておけば何とか対応できるかと…あとは引き上げ対象が「後期高齢者」のみということです。

賦課限度額の合計も2万アップの104万円です。

効率良く法改正・白書統計対策は社労士講座フォーサイト

詳しい教材や価格は公式へ↓↓

こちらも参考>令和5年度(第55回)社労士試験対策 最新の法改正まとめ

関連記事

6ヶ月で社労士合格法

キャンペーン情報

受験申込の流れ

![]()

【受験資格を確認】

【インターネット申込み】

-1.マイページ登録

-2.マイページ機能の解説

-3.必要なデータファイル準備

-4.試験申込

-5.申込後

【郵送申込み】

-1.受験案内を請求

-2.案内到着(確認事項)

-3.受験料支払い

-4.申込書記入

-5.資格証明書を準備

-6.封筒に入れて申込

【届出事項の変更方法】

2024年対策 受講料が安い順

社労士の通信講座 一覧・比較

社労士通信講座を徹底レビュー

社労士試験対策の各通信講座・資格学校を徹底レビュー解説

オススメ社労士講座【PR】

![]() フォーサイト

フォーサイト

・初めての社労士試験にオススメ

・安価で記憶に残る講義が特徴的

![]() アガルートアカデミー

アガルートアカデミー

・社労士受験界で有名な講師監修

・全額返金制度

![]() クレアール

クレアール

・最低限の基礎知識を習得!

・割引制度充実

社会保険労務士の基本情報

注目記事

25.1k件のビュー

15.6k件のビュー

13.6k件のビュー