![]() 本記事はプロモーションを含みます

本記事はプロモーションを含みます

令和7年度の年金の改定率、実際の年金額等をまとめています。

国民年金法等の年金科目の横断学習も兼ねて、参考にしてみてください。

スポンサーリンク

令和7年度の実際の年金額等

ご存知の通り、実際の年金額は、毎年一定の額ではなく、改定が行われます。

年金額の改定は、「改定率」を改定することにより行われます。

この改定率ですが、67 歳以下の者(新規裁定者)については、原則として名目手取り賃金変動率を基準として改定し、68 歳以上の者(既裁定者)については、物価変動率を基準として改定します。

ただし、物価変動率が名目手取り賃金変動率を上回る場合は、支え手である現役世代の負担能力に応じた給付とする観点から、いずれについても名目手取り賃金変動率を用いて改定することとされています。

令和7年度の改定率

■ 昭和31年4月1日以前に生まれた者 1.062

■ 昭和31年4月2日以後に生まれた者 1.065

令和7年度の改定率の改定の指標

■ 物価変動率:2.7%(1.027)

■ 名目手取り賃金変動率:2.3%(1.023)

■ マクロ経済スライドによる調整率:▲ 0.4%(0.996)

= 公的年金被保険者数の変動率(▲ 0.1%〔0.999〕) + 平均余命の伸び率(▲ 0.3%〔0.997〕)

改定率の詳細

上記のことから、既裁定者及び新規裁定者のどちらも、「名目賃金変動率」が適用され、また、令和7年度のマクロ経済スライドによる調整(▲ 0.4%)が行われます。

よって、改定率は、新規裁定者、既裁定者ともに1.9%(1.023 - 0.4%= 1.019)となります。

なお、令和7年度の引き上げ率は、新規裁定者、既裁定者ともに1.9%ですが、令和5年度の改定率が、当時の既裁定者(昭和31年4月1日以前生)と新規裁定者(昭和31年4月2日以後生)で異なっていたことが影響し、今年も昭和31年4月1日以前生まれ、同年4月2日以降生まれで異なった改定率となります。

計算式

【昭和31年4月1日以前生まれの者の改定率】令和6年改定率(1.042)× 1.019 ≒ 1.062

【昭和31年4月2日以後生まれの者の改定率】 令和6年改定率(1.045)× 1.019 ≒ 1.065

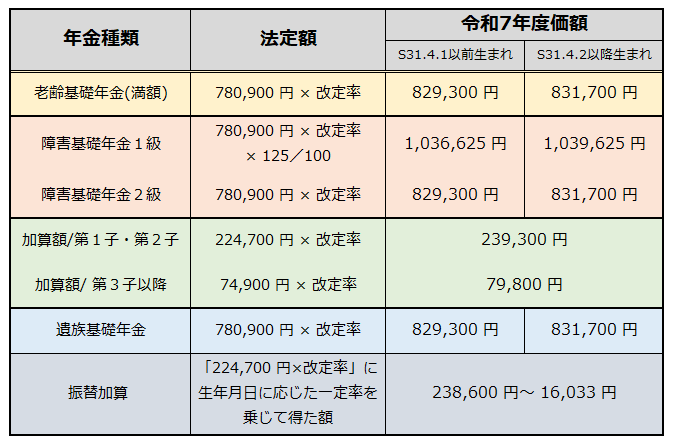

各年金の実際の価額(令和7年度)

年金の種類別に、実際の年金額をまとめています。

横断学習にも役立ちます。

実際の年金額等

※振替加算を受ける者の生年月日が昭和31年4月1日以前生まれの者と昭和31年4月2日以後生まれの者では算定に用いる改定率が異なっています。

以上、令和7年度の実際の年金額等でした。

年金対策

社労士講座フォーサイト

詳しい価格、教材等は以下公式↓↓↓

関連記事

6ヶ月で社労士合格法

キャンペーン情報

受験申込の流れ

![]()

【受験資格を確認】

【インターネット申込み】

-1.マイページ登録

-2.マイページ機能の解説

-3.必要なデータファイル準備

-4.試験申込

-5.申込後

【郵送申込み】

-1.受験案内を請求

-2.案内到着(確認事項)

-3.受験料支払い

-4.申込書記入

-5.資格証明書を準備

-6.封筒に入れて申込

【届出事項の変更方法】

2026年対策 受講料が安い順

社労士の通信講座 一覧・比較

社労士通信講座を徹底レビュー

社労士試験対策の各通信講座・資格学校を徹底レビュー解説

オススメ社労士講座【PR】

![]() フォーサイト

フォーサイト

・初めての社労士試験にオススメ

・安価で記憶に残る講義が特徴的

![]() アガルートアカデミー

アガルートアカデミー

・社労士受験界で有名な講師監修

・全額返金制度

![]() クレアール

クレアール

・最低限の基礎知識を習得!

・割引制度充実

社会保険労務士の基本情報